Ежедневный обзор рынка от Джеймса Писерно, аналитика брокерской компании Saxo Bank

• Признаки сокращения промышленного производства во Франции сегодня, скорее всего, будут подтверждены

• Исследование оптимизма в малом бизнесе покажет, что доверие в США растет

• Процесс создания рабочих мест в Америке продолжается

Сегодня выходят несколько отчетов о промышленном производстве, в том числе апрельские данные для Франции, а вслед за ними — аналогичные отчеты для Италии в 08:00 GMT и Великобритании в 08:30 GMT. В США будут опубликованы два индикатора, которые заострят внимание на макроэкономических перспективах этой страны во второй половине года: индекс оптимизма в малом бизнесе от NFIB и оценка вакансий, подготовленная правительством.

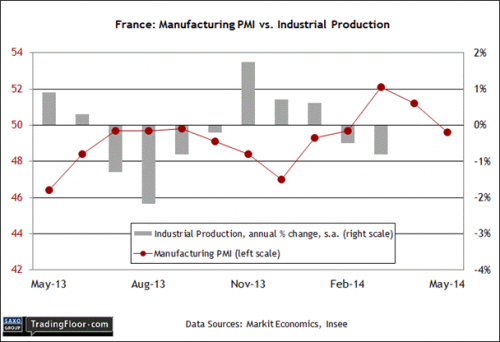

Франция: промышленное производство (06:45 GMT): Как показывает официальная статистика по промышленному производству, ситуация в этом сегменте в последнее время ухудшилась. Особое беспокойство вызывает показатель годовых изменений, который непрерывно снижался на протяжении нескольких месяцев. В предыдущем отчете за март производство сократилось на 0,8% по сравнению с аналогичным периодом прошлого года. Падения такого масштаба не наблюдалось в течение семи последних месяцев.

Промышленное производство во Франции предположительно продолжило падать. Фото: Thinkstock

Исследование компании Markit в производственном секторе — главном компоненте промышленной активности — указывает на то, что ситуация продолжит ухудшаться. В мае соответствующий индекс менеджеров по закупкам впервые с февраля опустился ниже нейтральной отметки 50. В прошлом месяце главной проблемой стало падение количества новых заказов среди французских производителей. «Неутешительная статистика рисует картину сектора, которому никак не удается развить восходящий потенциал. За последние шесть месяцев основные индексы в рамках проводимого нами исследования стабилизировались возле уровней, указывающих на стагнацию», — заявил на прошлой неделе экономист Markit.

Низкое значение PMI свидетельствует о том, что в отчете правительства за апрель значение также может ухудшиться. Вторая по величине экономика Европы продолжает оказывать сильное влияние на экономику Еврозоны, и сегодня в этом плане ничего не изменится. Если сюрпризов не будет, то отчет о промышленном производстве должен подтвердить принятое на прошлой неделе решение Европейского центрального банка увеличить денежные стимулы. Вопрос лишь в том, будут ли они эффективными?

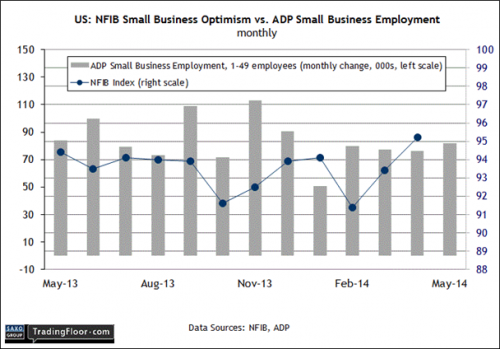

США: индекс оптимизма в малом бизнесе от NFIB (11:30 GMT): Перестал ли сектор малого бизнеса, наконец, осторожничать? На протяжении последних лет в этом сегменте неоднократно появлялись и исчезали необоснованные надежды. Однако сейчас участники рынка снова верят в то, что этот важный источник роста занятости на этот раз проснулся по-настоящему.

Судя по двум последним отчетам о настроениях в секторе малого бизнеса, перспективы улучшаются. В марте и апреле Национальная федерация независимых предпринимателей (NFIB) заявляла о стабильном росте оценок, которые дают члены этой организации. «В апреле индекс прошел отметку 95, которая сдерживала рост оптимизма на протяжении последних пяти лет», — заявил главный экономист NFIB в предыдущем отчете. Консенсус-прогноз предусматривает небольшое улучшение в оценках за май. Но если участники рынка правы и впереди нас ждет движение вверх, показатели как минимум будут меняться в правильном направлении.

Однако говорить о существенном ускорении темпов роста в малом бизнесе пока преждевременно. Посмотрите на майскую оценку занятости в компаниях с численностью сотрудников менее 50 человек, которую дала организация ADP: несмотря на непрерывный рост занятости в последнее время, темпы его довольно умеренные. Тем не менее, вполне разумно предположить, что рост в этом сегменте экономики продолжится, и сегодняшний отчет должен послужить очередным основанием для осторожного оптимизма в этом важном уголке рынка труда.

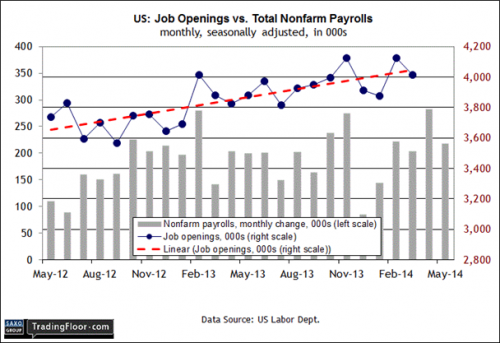

США: исследование в области вакансий и текучести кадров (14:00 GMT): Как показал опубликованный на прошлой неделе правительственный отчет о занятости, в ближайшем будущем в целом по стране будет наблюдаться умеренный рост занятости стабильными темпами. В каждом из четырех месяцев по май включительно количество новых рабочих мест увеличивалось более чем на 200 000 — это самый активный рост занятости на временном отрезке из четырех месяцев за последние два года. Означает ли это, что экономика способна и дальше создавать рабочие места в таком же темпе? Экономисты считают, что да. Отчет о новых вакансиях и текучести кадров поможет проверить такие ожидания в реальных условиях рынка.

Данные о вакансиях и текучести кадров выходят с опозданием, но считаются опережающим индикатором на рынке труда, потому что детально изучают фундаментальные источники изменения занятости. В этом отношении тенденция к росту вакансий вызывает оптимизм. Хотя ежемесячные данные очень изменчивы, общая тенденция к повышению (представлена в виде растущего линейного тренда) означает, что положительный потенциал на рынке труда в ближайшем будущем сохранится. Отметим, что в феврале и марте показатель вакансий превысил отметку в четыре миллиона единиц — впервые с момента окончания Великой рецессии в середине 2009 года такой результат наблюдался на протяжении двух месяцев подряд.

Участники рынка ожидают, что сегодня это случится в третий раз. Консенсус-прогноз предусматривает, что в апреле количество вакансий составило 4,025 миллиона по сравнению с 4,014 миллиона месяцем ранее. Если прогноз сбудется, то это послужит дополнительным основанием для надежды на продолжение роста занятости в ближайшем будущем.

Материал предоставлен Trading Floor