Ежедневный обзор рынка от Джеймса Писерно, аналитика брокерской компании Saxo Bank

∙ Инфляция в Германии и Европе останется на низком уровне

∙ Сопротивление Германии мягкой денежно-кредитной политике может ослабнуть

∙ Статистика по потребительским настроениям в США может разочаровать

Сегодня календарь экономических событий не очень насыщенный, поэтому главными движущими факторами на рынке будут оставаться ситуация на Украине, предстоящее на следующей неделе заседание Федерального комитета по операциям на открытом рынке (FOMC) и самые последние комментарии председателя Европейского центрального банка (ЕЦБ) Марио Драги.

Вчера наблюдалась классическая схема торговли с целью снижения риска: фондовые индексы упали, в то время как облигации США выросли. Сюда же можно отнести рост курса иены в парах с долларом и евро.

Стратегия отказа от рисков была выбрана в ответ на украинский кризис, который принял более серьезный оборот: в воскресенье состоится референдум по вопросу о присоединении Крыма к России, против которого выступают правительство Украины, США и Евросоюз. В понедельник пройдет обсуждение санкций ЕС в отношении России, и Россия уже пообещала дать «симметричный» ответ. В этих условиях риск выходного дня* на этой неделе предполагает премию выше среднего уровня.

Хотя курс евро/доллара первоначально упал на фоне антирискового сценария, впоследствии падение усилилось под влиянием заявлений г-на Драги, в которых он неожиданно назвал рост евро «чрезвычайно важным» для ценовой стабильности. Если у вас не очень много времени, прочитайте заметку по поводу этого выступления на сайте Zero Hedge.

Источник: Saxo Trader

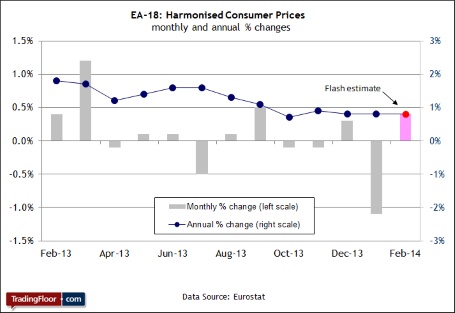

Индекс потребительских цен в Германии за февраль (07:00 GMT)

Согласно прогнозам, индекс потребительских цен вырос на 1,3% по сравнению с предыдущим годом. В январе был зафиксирован аналогичный показатель годового роста. Федеральная статистическая служба Германии (Destatis) опубликует новый отчет здесь. По ее прогнозам, в феврале значение инфляции составило 1,2%. По мере выхода ценовых индексов на национальном уровне стало очевидно, что гармонизированный индекс потребительских цен для Еврозоны будет пересмотрен: оценка этого индекса за февраль показала, что цены выросли на 0,8% по сравнению с предыдущим годом, и вполне вероятно, что результат будет пересмотрен до 0,7%.

Нисходящая тенденция по индексу CPI прослеживается достаточно четко, и сейчас значение опустилось слишком низко даже для Германии. Было странно слышать, как в среду министр финансов Германии Вольфганг Шойбле (Wolfgang Schäuble) сказал, что с точки зрения Германии процентные ставки в среднесрочной перспективе очень низкие. Кроме того, Шойбле не ожидает возникновения дефляции в Еврозоне. С ним не согласен Международный валютный фонд, который считает угрозу дефляции вполне реальной. Ценовые индексы, если из них убрать последствия повышения налогов, указывают на то, что большая часть валютного союза на самом деле уже переживает дефляцию. На эту тему рекомендуем почитать самую последнюю статью Амброуза Эванса-Притчарда (Ambrose Evans-Pritchard).

После вчерашней несколько неожиданной речи Драги низкое значение инфляции в Германии может стать как раз тем фактором, который нужен ЕЦБ для того, чтобы обосновать дополнительное смягчение условий денежно-кредитной политики. Следующее заседание ЕЦБ состоится 3 апреля.

Источник: Saxo Bank

Индекс цен производителей в США за февраль (12:30 GMT).

Ожидается, что окончательная оценка индекса цен покупателей составит +0,2% и +0,1% без учета цен на продукты питания и энергоресурсы. Ценовой тренд остается стабильным, однако инфляция по-прежнему находится ниже целевого показателя ФРС на уровне двух процентов. На заседании FOMC, которое состоится на следующей неделе, предстоит принять трудное решение. ФРС необходимо пересмотреть свои рекомендации на будущее и довольно скоро решить, допустят ли они ситуацию, при которой двухпроцентный уровень будет пройден, для того, чтобы дать рынку труда больше времени на возвращение безработных в ряды рабочей силы. Скорее всего, ФРС пока повременит с принятием решения, поскольку показатели инфляции не требуют спешки.

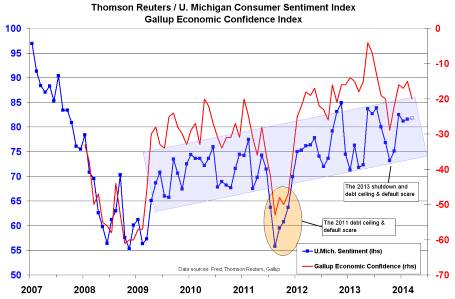

Предварительная оценка индекса потребительского доверия Мичиганского университета в США за март (13:55 GMT).

Ожидается, что индекс настроений немного повысился в марте до 81,8 по сравнению с февральским значением на уровне 81,2. Этот индикатор практически не двигается с места на протяжении уже двух лет, хотя восходящий тренд пока остается в силе. Обратите внимание на то, что еженедельный индекс экономической уверенности от Gallup в последнее время понизился, поэтому сегодня нас вполне может ждать неприятный сюрприз.

Источник: Saxo Bank

Источник: Saxo Bank

* Риск выходного дня — риск, который возникает, когда игроки оставляют позиции на выходные дни, потому что позиции могут быть закрыты, только когда возобновятся торги в понедельник.

Материал предоставлен Trading Floor