Утренний брифинг от Saxo Bank: обзор рынков на 27 февраля 2014 года

Форекс: Евро торгуется в «боковике»

Этим утром евро торгуется почти без изменений относительно своих главных валютных партнёров. Между тем, объектом внимания участников рынка станут данные по инфляции потребительских цен, особенно учитывая, что аналогичный показатель для Еврозоны неожиданно стабилизировался в январе. Кроме того, под пристальный взгляд трейдеров попадут германский показатель безработицы и индексы настроений региона евро. Что касается США, интересы рынка будут вращаться вокруг выступления президента Федрезерва Джанет Йеллен (Janet Yellen) перед Сенатом страны, которое может содержать в себе некоторые моменты по дальнейшему плану сокращения QE3; если говорить об ожиданиях, то они больше ориентированы на продолжение уменьшения объёмов программы покупок активов. Также участники биржевых торгов сфокусируются на цифрах по заказам на товары длительного пользования и первичным заявкам на получение пособия по безработице. В 6 часов утра по GMT евро торгуется в боковом тренде против американского доллара и британского фунта на отметке 1,3687 доллара и 0,8212 фунта соответственно.

Австралийский доллар потерял на 0,3 процента в сравнении с долларом США после того, как данные за четвёртый квартал 2013 года констатировали падение австралийских капиталовложений частного бизнеса больше прогнозов.

Японская иена остаётся сегодня во «флэте» по отношению и к доллару США, и евро.

Европа: Открытие большей частью в «минусе»

Открытие германского фондового индекса DAX и британского FTSE100 ожидается на 7-9 пунктов и 4-6 пунктов ниже соответственно. Индекс Французской фондовой биржи откроется во «флэте».

Публикация показателя безработицы, индекса потребительских цен, индекса цен на импорт Германии; индекса уверенности потребителей Еврозоны, Франции и Португалии; индикатора экономического и делового оптимизма в промышленности Еврозоны; ВВП Испании и Швейцарии; денежного агрегата М3, объёма кредитования частного сектора Еврозоны; уровня занятости Швейцарии; индикатора уверенности в деловой среде Великобритании от Lloyds запланирована на сегодня.

Allianz SE (ALVG), Telefonica SA (TEF), GDF Suez (GSZ), Grifols SA (GRF), Dassault Aviation SA (AVMD), Veolia Environnement VE SA (VIE), Fonciere des Regions SA (FDR), British American Tobacco (BATS), Royal Bank of Scotland Group (RBS), Reed Elsevier (REL), Standard Life (SL/), Capita (CPI), Barratt Developments (BDEV) и RSA Insurance Group (RSA) отчитаются по результатам своей деятельности.

Volkswagen AG (VOW3) отзывает 589 тысяч небольших грузовых фургонов Caddy на устранение проблем с задней дверью.

Антимонопольный орган Евросоюза в Брюсселе подал антитрестовский иск, выступив против поглощения компанией Telefonica SA (TEF) ведущего мобильного оператора Германии E-Plus, поскольку, по его словам, это может привести к повышению тарифов на мобильную связь, – пишет «The Financial Times».

ArcelorMittal (MT) наряду с Nippon Steel & Sumitomo Metal Corporation объявили о завершении покупки ThyssenKrupp Steel USA – американского подразделения ThyssenKrupp AG (TKA) – после получения всех необходимых разрешений от регулирующих органов.

HSBC Holdings (HSBA) назначила бывшего агента Министерства национальной безопасности и специалиста по работе с клиентами с высокой степенью риска Дэниела Уэйджера (Daniel Wager) для контроля за выполнением мер по отмыванию денег (AML) по всем направлениям деятельности своего американского филиала.

Окружной судья Нового Орлеана Карл Барбье (Carl Barbier) отклонил запрос BP (BP/) о прекращении платежей из фонда, составляющего 2,3 миллиарда долларов США и созданного для компенсации материального ущерба коммерческим рыболовным судам в связи с разливом нефти в 2010 году.

Royal Bank of Scotland Group (RBS) заявил, что продаст оставшуюся долю в Direct Line Insurance Group (DLG), равную 28,2 процента.

Азия: Торги в основном в «зелёном»

Этим утром азиатские рынки торгуются преимущественно с повышением на фоне позитивных данных по продажам новых домов в США и в преддверии сегодняшнего выступления главы ФРС Джанет Йеллен (Janet Yellen) перед Сенатом.

В Японии Rakuten (4755) и Nintendo (7974) торгуются в отрицательной зоне. Тогда как Shinsei Bank (8303), напротив, поднялись после того, как американская General Electric заявила об обязательстве своего дочернего предприятия General Capital Corporation выплатить компании 1,7 миллиарда долларов США в погашение долга, связанного с продажей японского бизнеса потребительского кредитования первой в 2008 году. Panasonic (6752) пошли вверх ввиду превышения ожиданий планом компании по выплате годовых дивидендов. В 6 часов утра по GMT индекс токийской фондовой биржи Nikkei 225 опустился на 0,2 процента, торгуясь на отметке 14937,2 пункта.

В Южной Корее SK Holdings Company (003600) подорожали на объявлении об обратной покупке более чем 2,3 миллиона обыкновенных акций. В Гонконге SJM Holdings (880) продвинулись в связи с тем, что годовая прибыль компании оказалась выше прогнозов. В Китае Sinopec Shanghai Petrochemical (600688) продолжила торговаться в повышательном тренде по причине новостей о возможном скором объявлении фирмой следующих этапов своего реформирования.

США: Фьючерсы торгуются выше

В 6 часов утра по GMT фьючерсы на S&P 500 торгуются на 4,5 пункта выше.

Публикация объёма заказов на товары длительного пользования и числа первичных заявок на получение пособия по безработице планируется на сегодня.

Salesforce.com Inc. (CRM), Sempra Energy (SRE), Hilton Worldwide Holdings (HLT), Gap Inc. (GPS), Mylan (MYL), Ross Stores (ROST), Southwestern Energy (SWN) и Monster Beverage (MNST) объявят о своих результатах сегодня.

В среду в рамках продлённой торговой сессии Sucampo Pharmaceuticals (SCMP) резко поднялись на 24,6 процента вследствие превышения годовой скорректированной чистой прибыли компании над её ранее заявленным прогнозом. BioTelemetry (BEAT) пошли вверх на 16,8 процента благодаря прибыльному четвёртому кварталу. Рост продаж и чистая прибыль за четвёртый квартал, оказавшаяся лучше прогнозных значений, способствовали повышению J. C. Penney (JCP) на 13,6 процента. В группу отстающих попали бумаги Noodles & Company (NDLS), опустившись на 7,6 процента ввиду слабых результатов четвёртого квартала. Halcon Resources (HK) лишились 6,7 процента вследствие отставания итогов по четвёртому кварталу от консенсуса рынка.

Вчерашнюю регулярную торговую сессию американский фондовый индекс S&P 500 завершил без изменений, подпортив тем самым свои недавние показатели роста. Между тем, инвесторы находятся в ожидании сегодняшнего заявления главы Федеральной резервной системы Джанет Йеллен (Janet Yellen). Lowe's Company (LOW) прибавили 5,4 процента на объявлении компании об увеличении прибыли за четвёртый квартал и плане выкупа дополнительных акций на пять миллиардов долларов. Сильные результаты прибыли за четвёртый квартал привели Newfield Exploration (NFX) и Target Corporation (TGT) к повышению на 7,3 процента и семь процентов соответственно. Акции строительных компаний Lennar Corporation (LEN), D. R. Horton (DHI) и PulteGroup (PHM) набрали 3,6 процента, 2,9 процента и 2,8 процента соотвественно. QEP Resources (QEP), напротив, упали на десять процентов после отчёта компании по прибыли за четвёртый квартал существенно ниже ожиданий рынка. Недотянувшие до оценок результаты четвёртого квартала, а также прогноз дохода и прибыли за первый квартал стали причиной снижения First Solar (FSLR) на 9,1 процента. Chesapeake Energy (CHK) потеряли 4,9 процента после того, как четвёртый квартал принёс компании чистый убыток вследствие уменьшения цен на энергию и рост сокращений рабочих мест.

Сводка последних новостей

C. Пианалто: ФРС продолжит сокращение QE, если экономика будет оправдывать ожидания

Глава ФРБ Кливленда Сандра Пианалто (Sandra Pianalto) высказала мнение, что центральный банк США будет продолжать «сворачивание» своей ежемесячной программы покупки облигаций, пока экономика развивается в рамках прогнозов.

Австралийские капиталовложения частного бизнеса уменьшаются

В Австралии на последовательной основе объём капиталовложений частного бизнеса в четвёртом квартале 2013 года сократился больше ожиданий – на 5,2 процента относительно пересмотренного в сторону понижения роста предыдущего квартала в 2,6 процента.

Новозеландский торговый профицит сужается меньше ожиданий

С учётом сезонной корректировки профицит торгового баланса Новой Зеландии в январе упал до 306,0 миллионов новозеландских долларов, уступив прогнозу; в прошлом месяце, согласно пересмотренным в сторону понижения данным, профицит составил 493,0 миллиона новозеландских долларов.

Южнокорейский профицит счёта текущих операций идёт вниз

Скорректированный на сезонность январский профицит счёта текущих операций в Южной Корее упал до 7,5 миллиарда долларов США относительно пересмотренного профицита декабря 2013 года в 8,1 миллиарда долларов.

Материал предоставлен Saxo Bank

Ежедневные обзоры рынка от Saxo Bank

Модератор:trader_guru

Re: Ежедневные обзоры рынка от Saxo Bank

Так в чем же причина быстрого падения рубля?

Джон Харди, глава отдела валютных стратегий Saxo Bank

Курс рубля снижается отчасти, потому, что Центробанк России не против его девальвации: инфляция уже не так высока, а немного конкурентной девальвации российской экономике не повредит, поскольку показатели роста в последнее время оставляют желать лучшего. Однако нет никаких сомнений в том, что главной причиной слабости рубля является ситуация в Украине и потенциальная угроза конфронтации США/ЕС с Россией относительно дальнейшего политического курса Украины и интересов России в этом регионе. Не исключено, что рубль продолжит снижаться от текущих уровней на протяжении всего 2014 года в рамках общего охлаждения на валютных рынках развивающихся стран. Китай, например, находится на новой стадии трансформации, которая подразумевает снижение темпов роста, а Федрезерв продолжит сворачивать свою программу стимулов в ближайшие месяцы, что усилит давление на мировую ликвидность и рост. Главная неопределенность для России и ее валюты заключается в том, перерастет ли украинское противостояние в нечто большее. В целом, я полагаю, что вероятность прямого военного вмешательства любого рода пока минимальна.

Материал предоставлен Trading Floor

Джон Харди, глава отдела валютных стратегий Saxo Bank

Курс рубля снижается отчасти, потому, что Центробанк России не против его девальвации: инфляция уже не так высока, а немного конкурентной девальвации российской экономике не повредит, поскольку показатели роста в последнее время оставляют желать лучшего. Однако нет никаких сомнений в том, что главной причиной слабости рубля является ситуация в Украине и потенциальная угроза конфронтации США/ЕС с Россией относительно дальнейшего политического курса Украины и интересов России в этом регионе. Не исключено, что рубль продолжит снижаться от текущих уровней на протяжении всего 2014 года в рамках общего охлаждения на валютных рынках развивающихся стран. Китай, например, находится на новой стадии трансформации, которая подразумевает снижение темпов роста, а Федрезерв продолжит сворачивать свою программу стимулов в ближайшие месяцы, что усилит давление на мировую ликвидность и рост. Главная неопределенность для России и ее валюты заключается в том, перерастет ли украинское противостояние в нечто большее. В целом, я полагаю, что вероятность прямого военного вмешательства любого рода пока минимальна.

Материал предоставлен Trading Floor

Re: Ежедневные обзоры рынка от Saxo Bank

Три показателя на сегодня: безработица в Германии, денежная масса в ЕС и занятость в США

-Количество безработных в Германии уменьшилось на 28 000 человек

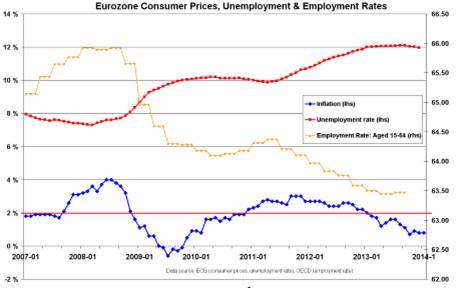

-Потребительская инфляция в Еврозоне падает

-Еврокомиссия понижает прогноз инфляции

На сегодня запланировано много экономических отчетов, включая данные о безработице в Германии и денежной массе в Еврозоне за январь. Во второй половине дня выйдет еженедельный отчет о первичных заявках на пособие по безработице в США. Помимо этого, сегодня будет опубликовано несколько других важных индикаторов, например инфляция потребительских цен в Германии (13.00 GMT) и отчет о заказах на товары длительного пользования в США (13.30 GMT). На десерт участники рынка получат выступление нового председателя Федеральной резервной системы США Джанет Йеллен (Janet Yellen) с полугодовым докладом о денежно-кредитной политике в Конгрессе (15:00 GMT).

Безработица в Германии (08.55 GMT)

Одним из главных источников оптимизма в отношении перспектив крупнейшей экономики Европы на ближайший год служит впечатляющая статистика по безработице в последнее время. В прошлом месяце количество безработных сократилось на 28 000 человек после существенного падения в предыдущем месяце. Этот результат стал самым высоким с сентября 2011 года. Масштабное сокращение безработицы на протяжении двух месяцев подряд указывает на то, что потенциал Германии продолжить устойчивый, а, возможно, и более стремительный рост, на самом деле выше, чем изначально предполагалось. Опубликованный на этой неделе отчет с подробной информацией о развитии экономики в четвертом квартале прошлого года дает основания для повышения ожиданий. Согласно обновленным данным Федеральной статистической службы Германии, экспорт из страны, которая служит локомотивом экономической активности в Еврозоне, достиг максимальных за три года темпов роста. В правительственном пресс-релизе было отмечено: «По сравнению с третьим кварталом 2013 года экспорт товаров и услуг увеличился на 2,6%. Импорт прибавил не более 0,6% за аналогичный период. Следовательно, баланс импорта и экспорта внес вклад в рост ВВП в размере 1,1 процентных пункта и стал главным источником экономического роста за рассматриваемый период».

Хорошие новости из Германии служат поддерживающей подушкой для Еврозоны, которая по-прежнему сильно зависит от своей крупнейшей экономики, помогающей ей избежать более серьезных проблем. Сейчас у Германии благоприятные перспективы. Ранее на этой неделе экономист из Berenberg Bank сказал: «Высокая обеспеченность работой и рост доходов, а также очень низкая инфляция — все это способствовало повышению уровня доверия до рекордных максимумов, что, в свою очередь, должно стимулировать рост расходов населения в 2014 году». Такие оптимистичные ожидания закрепятся еще сильнее, если в сегодняшнем отчете о безработице за февраль мы увидим очередное падение. Пока все складывается удачно. Но, как будет сказано ниже, в целом Еврозона находится в состоянии мучительной неопределенности из-за угрозы дефляции и потенциальных действий Европейского центрального банка для решения этой проблемы.

Источник: Бундесбанк

Денежная масса в ЕС (09.00 GMT)

Падение темпов роста денежной массы в Еврозоне будет служить тревожным сигналом до тех пор, пока сохраняется реальная угроза дезинфляции/дефляции. Показатели узких и широких денежных агрегатов снижаются с весны прошлого года. Низкая инфляция только усугубляет эту ситуацию. В январе потребительская инфляция в Еврозоне понизилась на 1,1%, что стало самым сильным месячным падением в истории этого отчета. Однако годовые темпы инфляции сейчас составляют 0,8%, и хотя значение по-прежнему положительное, оно совсем близко подошло к рекордному минимуму.

Факторы риска выглядели бы не так тревожно, если бы экономическая активность была выше. Да, есть первые признаки того, что макроэкономический тренд для стран Еврозоны за пределами Германии улучшается. Однако такое уже случалось несколько раз за последние несколько лет, но потенциал восстановления со временем иссякал. Никто не знает, что будет в этот раз. Любопытно (или печально, в зависимости от вашего угла зрения), что председатель ЕЦБ Марио Драги предпочитает думать, что опасения преувеличены. «Да, инфляция замедлится, будет падать на протяжении длительного времени, но дефляции не будет» — заявил он ранее в этом месяце.

Может быть, и так, но на этой неделе Европейская комиссия понизила прогноз инфляции в Еврозоне, при этом она ожидает, что темпы роста в этом году увеличатся. Комиссар ЕС по экономическим и денежным вопросам Олли Рен (Olli Rehn) сказал: «Восстановление набирает темпы в Европе после возвращения на путь роста в середине прошлого года. Увеличение темпов внутреннего спроса в этом году должно помочь достичь более сбалансированного и устойчивого роста».

Предположим, что такой прогноз обоснован, однако восстановление экономики будет происходить намного тяжелее, если темпы роста денежной массы продолжат падать. Но что, если оптимизм Рена преждевременен или вообще ошибочен? На данном этапе падение денежной ликвидности может нанести разрушающий удар по экономике. Несложный подсчет приводит нас к простому факту: чем дольше падает денежная масса, тем выше ставки для того, чтобы экономический рост окончательно укоренился.

Источник: Европейский центральный банк

Первичные заявки на пособие по безработице (13.30 GMT)

Еженедельный отчет о новых заявках на пособие по безработице служит одним из немногих макроэкономических индикаторов, которые обеспечивают актуальную информацию, помогающую ответить на следующий важный вопрос: является ли безжалостная зима причиной ухудшения статистики по занятости, розничным продажам и другим аспектам экономики в последнее время? Точный ответ мы узнаем не раньше, чем через пару месяцев, но если корень проблемы кроется не только в погоде, парализовавшей США, то доказательства этого должны проявиться заранее в еженедельных данных о заявках.

Хорошая новость заключается в том, что очевидных признаков проблем в последних данных о заявках нет. К сожалению, обнадеживающими их тоже нельзя назвать. Опережающий индикатор застыл в диапазоне. Как обычно, еженедельные показатели сильно колеблются, но общая тенденция в этом году в целом остается без изменений. Среднее за четыре недели значение заявок держится в относительно узком диапазоне в промежутке между 333 000 и 350 000 заявок с учетом сезонных факторов. Согласно прогнозам, эта тенденция сохранится в новом отчете: средний прогноз предусматривает небольшое падение количества заявок до 335 000 по сравнению с 336 000 в предыдущем отчете.

Из экономических индикаторов, которые служат преждевременным сигналом изменений доминирующей тенденции, заявки на пособие по безработице дают достоверную информацию. В этом отношении ситуация сейчас выглядит относительно стабильно, если не сказать обнадеживающе.

Источник: Министерство труда США

Материал предоставлен Trading Floor

-Количество безработных в Германии уменьшилось на 28 000 человек

-Потребительская инфляция в Еврозоне падает

-Еврокомиссия понижает прогноз инфляции

На сегодня запланировано много экономических отчетов, включая данные о безработице в Германии и денежной массе в Еврозоне за январь. Во второй половине дня выйдет еженедельный отчет о первичных заявках на пособие по безработице в США. Помимо этого, сегодня будет опубликовано несколько других важных индикаторов, например инфляция потребительских цен в Германии (13.00 GMT) и отчет о заказах на товары длительного пользования в США (13.30 GMT). На десерт участники рынка получат выступление нового председателя Федеральной резервной системы США Джанет Йеллен (Janet Yellen) с полугодовым докладом о денежно-кредитной политике в Конгрессе (15:00 GMT).

Безработица в Германии (08.55 GMT)

Одним из главных источников оптимизма в отношении перспектив крупнейшей экономики Европы на ближайший год служит впечатляющая статистика по безработице в последнее время. В прошлом месяце количество безработных сократилось на 28 000 человек после существенного падения в предыдущем месяце. Этот результат стал самым высоким с сентября 2011 года. Масштабное сокращение безработицы на протяжении двух месяцев подряд указывает на то, что потенциал Германии продолжить устойчивый, а, возможно, и более стремительный рост, на самом деле выше, чем изначально предполагалось. Опубликованный на этой неделе отчет с подробной информацией о развитии экономики в четвертом квартале прошлого года дает основания для повышения ожиданий. Согласно обновленным данным Федеральной статистической службы Германии, экспорт из страны, которая служит локомотивом экономической активности в Еврозоне, достиг максимальных за три года темпов роста. В правительственном пресс-релизе было отмечено: «По сравнению с третьим кварталом 2013 года экспорт товаров и услуг увеличился на 2,6%. Импорт прибавил не более 0,6% за аналогичный период. Следовательно, баланс импорта и экспорта внес вклад в рост ВВП в размере 1,1 процентных пункта и стал главным источником экономического роста за рассматриваемый период».

Хорошие новости из Германии служат поддерживающей подушкой для Еврозоны, которая по-прежнему сильно зависит от своей крупнейшей экономики, помогающей ей избежать более серьезных проблем. Сейчас у Германии благоприятные перспективы. Ранее на этой неделе экономист из Berenberg Bank сказал: «Высокая обеспеченность работой и рост доходов, а также очень низкая инфляция — все это способствовало повышению уровня доверия до рекордных максимумов, что, в свою очередь, должно стимулировать рост расходов населения в 2014 году». Такие оптимистичные ожидания закрепятся еще сильнее, если в сегодняшнем отчете о безработице за февраль мы увидим очередное падение. Пока все складывается удачно. Но, как будет сказано ниже, в целом Еврозона находится в состоянии мучительной неопределенности из-за угрозы дефляции и потенциальных действий Европейского центрального банка для решения этой проблемы.

Источник: Бундесбанк

Денежная масса в ЕС (09.00 GMT)

Падение темпов роста денежной массы в Еврозоне будет служить тревожным сигналом до тех пор, пока сохраняется реальная угроза дезинфляции/дефляции. Показатели узких и широких денежных агрегатов снижаются с весны прошлого года. Низкая инфляция только усугубляет эту ситуацию. В январе потребительская инфляция в Еврозоне понизилась на 1,1%, что стало самым сильным месячным падением в истории этого отчета. Однако годовые темпы инфляции сейчас составляют 0,8%, и хотя значение по-прежнему положительное, оно совсем близко подошло к рекордному минимуму.

Факторы риска выглядели бы не так тревожно, если бы экономическая активность была выше. Да, есть первые признаки того, что макроэкономический тренд для стран Еврозоны за пределами Германии улучшается. Однако такое уже случалось несколько раз за последние несколько лет, но потенциал восстановления со временем иссякал. Никто не знает, что будет в этот раз. Любопытно (или печально, в зависимости от вашего угла зрения), что председатель ЕЦБ Марио Драги предпочитает думать, что опасения преувеличены. «Да, инфляция замедлится, будет падать на протяжении длительного времени, но дефляции не будет» — заявил он ранее в этом месяце.

Может быть, и так, но на этой неделе Европейская комиссия понизила прогноз инфляции в Еврозоне, при этом она ожидает, что темпы роста в этом году увеличатся. Комиссар ЕС по экономическим и денежным вопросам Олли Рен (Olli Rehn) сказал: «Восстановление набирает темпы в Европе после возвращения на путь роста в середине прошлого года. Увеличение темпов внутреннего спроса в этом году должно помочь достичь более сбалансированного и устойчивого роста».

Предположим, что такой прогноз обоснован, однако восстановление экономики будет происходить намного тяжелее, если темпы роста денежной массы продолжат падать. Но что, если оптимизм Рена преждевременен или вообще ошибочен? На данном этапе падение денежной ликвидности может нанести разрушающий удар по экономике. Несложный подсчет приводит нас к простому факту: чем дольше падает денежная масса, тем выше ставки для того, чтобы экономический рост окончательно укоренился.

Источник: Европейский центральный банк

Первичные заявки на пособие по безработице (13.30 GMT)

Еженедельный отчет о новых заявках на пособие по безработице служит одним из немногих макроэкономических индикаторов, которые обеспечивают актуальную информацию, помогающую ответить на следующий важный вопрос: является ли безжалостная зима причиной ухудшения статистики по занятости, розничным продажам и другим аспектам экономики в последнее время? Точный ответ мы узнаем не раньше, чем через пару месяцев, но если корень проблемы кроется не только в погоде, парализовавшей США, то доказательства этого должны проявиться заранее в еженедельных данных о заявках.

Хорошая новость заключается в том, что очевидных признаков проблем в последних данных о заявках нет. К сожалению, обнадеживающими их тоже нельзя назвать. Опережающий индикатор застыл в диапазоне. Как обычно, еженедельные показатели сильно колеблются, но общая тенденция в этом году в целом остается без изменений. Среднее за четыре недели значение заявок держится в относительно узком диапазоне в промежутке между 333 000 и 350 000 заявок с учетом сезонных факторов. Согласно прогнозам, эта тенденция сохранится в новом отчете: средний прогноз предусматривает небольшое падение количества заявок до 335 000 по сравнению с 336 000 в предыдущем отчете.

Из экономических индикаторов, которые служат преждевременным сигналом изменений доминирующей тенденции, заявки на пособие по безработице дают достоверную информацию. В этом отношении ситуация сейчас выглядит относительно стабильно, если не сказать обнадеживающе.

Источник: Министерство труда США

Материал предоставлен Trading Floor

Re: Ежедневные обзоры рынка от Saxo Bank

Пять вопросов валютного рынка на текущей неделе

Прошлая неделя отличилась высокой волатильностью, в частности, из-за решения Европейского центрального банка сократить ставки. Сегодня мы обсудим пять важных событий недели для валют Б10.

В США сегодня банковский выходной, и рынки облигаций закрыты, но американский рынок акций работает в обычном режиме. Если сегодняшний день окажется типичным понедельником, характеризующимся низкой волатильностью, у нас появится достаточно времени для того, чтобы обдумать основные темы, за развитием которых стоит последить до конца текущей недели. Я выбрал для рассмотрения пять тем, однако их может быть и больше:

Сможет ли американский доллар усилить натиск?

Доллар пробил ключевые уровни в таких парах, как евро/доллар, доллар/франк и AUD/USD, однако в остальных кросс-курсах динамика остается нерешительной и привязанной к диапазону. Текущая неделя даст нам ответ на вопрос, действительно ли американский доллар растет и может вывести рынок на новый уровень, или же он впадет в консолидацию.

Следует присмотреться к уровню 1,5900 в паре фунт/доллар, к 1,0500 и выше в паре USD/CAD, к 0,8200 в паре NZD/USD и особенно к 100,00 и выше в паре доллар/иена, хотя, я полагаю, что, возможно, американский доллар будет расти по всему спектру рынка, но иена окажется еще сильнее (старая, распространенная антирисковая модель), однако если рынки ставок и активов продолжат расти, шансы на подобную ситуацию невелики.

Текущая неделя должна показать, действительно ли доллар растет. Фото: Shutterstock

Сможет ли фунт усилить натиск?

На этой неделе для фунта складывается непростая ситуация, поскольку завтра выходит отчет по индексу потребительских цен, а в среду еще более важный квартальный отчет Банка Англии по инфляции. При текущих уровнях, у меня возникает вопрос, не является ли британская валюта немного уязвимой, особенно если а) показатель индекса потребительских цен окажется значительно слабее ожиданий и б) если председатель банка, Марк Карни, открыто упомянет валютный курс как важный фактор для определения будущей политики в отчете, который выйдет в среду.

Вспомните, что опубликованный на прошлой неделе отчет по торговому дефициту за сентябрь продемонстрировал значение -10 млрд. фунтов, что стало максимальным торговым дефицитом в мире и в истории Великобритании, если фунт продолжит консолидироваться, я сочту пару фунт/доллар наиболее интересной при падении ниже прочной области поддержки 1,5900.

График: GBP/USD

На этой неделе я продолжаю следить за отметкой 1,5900, поскольку в конце прошлой недели пара ослабла, чему способствовал выход отчета по занятости в США, показатели которого оказались сильнее ожиданий. Следующий уровень прочной поддержки проходит на 1,5750, который представляет собой старый максимум.

Источник: Saxo Bank

Будет ли интересным слушание о назначении Йеллен?

В четверг состоится первое слушание о назначении Джанет Йеллен в комитете Сената. Будет ли оно скучным или мы увидим жесткий опрос со стороны республиканцев, который продемонстрирует нам то, каким образом складываются отношения в партиях к Федрезерву? Кроме того, каким образом Йеллен поделится своими соображениями относительно политики количественного ослабления, а также того, когда стоит начинать сокращение объема покупок активов, и создает ли QE дисбалансы и угрозу финансовой стабильности? Для того чтобы создать движение на рынках, не потребуется множества комментариев.

Сохранится ли интерес к риску, если ставки продолжат расти?

Вышедший в пятницу "сильный" отчет по занятости в США способствовал масштабной распродаже облигаций и уверенному росту акций. Едва ли такое положение дел продлится, поскольку данная реакция предполагает возобновление разговоров о том, что Федрезерв прибегнет к сокращению объема покупок активов раньше, а не позже, что, в конечном итоге, приведет к появлению антирисковых настроений на рынках акций.

Что касается валютных рынков, то интересным катализатором движения по осям интереса/отсутствия интереса к риску станут кросс-курсы иены, которые на прошлой неделе демонстрировали признаки нисходящей коррекции, однако затем пара доллар/иена совершила уверенный рост в пятницу. Если иена снова ослабнет, пара доллар/иена может проявить инициативу, однако если иена вырастет, пары типа AUD/JPY и евро/иены могут продолжить коррекцию.

Присоединиться ли шведская крона к норвежской валюте в падении?

В пятницу пара EUR/SEK снова достигла ключевого сопротивления, чему способствовали слабые показатели по объему промышленного производства и промышленным заказам. К настоящему моменту пара не пробила важные уровни, в то время как скандинавская сестра шведской валюты - норвежская крона - продолжила падать против евро. На этой неделе выходит отчет по индексу потребительских цен за октябрь в Швеции, который будет опубликован завтра, а отчет по занятости за октябрь мы увидим в пятницу.

График: EUR/SEK

На прошлой неделе пара EUR/SEK достигла сопротивления, однако так и не смогла пробиться выше. Данные текущей недели подскажут нам, останется ли пара в пределах диапазона или направится выше. Чрезвычайно слабый показатель отчета по индексу потребительских цен может способствовать попытке пробить максимум июня, находящийся непосредственно ниже 8,90, и открыть дорогу движению по направлению к 9,00, однако второй вариант более вероятен при антирисковых настроениях. На этой неделе локальная область поддержки проходит на 8,75/70.

Источник: Saxo Bank

Материал предоставлен Trading Floor

Прошлая неделя отличилась высокой волатильностью, в частности, из-за решения Европейского центрального банка сократить ставки. Сегодня мы обсудим пять важных событий недели для валют Б10.

В США сегодня банковский выходной, и рынки облигаций закрыты, но американский рынок акций работает в обычном режиме. Если сегодняшний день окажется типичным понедельником, характеризующимся низкой волатильностью, у нас появится достаточно времени для того, чтобы обдумать основные темы, за развитием которых стоит последить до конца текущей недели. Я выбрал для рассмотрения пять тем, однако их может быть и больше:

Сможет ли американский доллар усилить натиск?

Доллар пробил ключевые уровни в таких парах, как евро/доллар, доллар/франк и AUD/USD, однако в остальных кросс-курсах динамика остается нерешительной и привязанной к диапазону. Текущая неделя даст нам ответ на вопрос, действительно ли американский доллар растет и может вывести рынок на новый уровень, или же он впадет в консолидацию.

Следует присмотреться к уровню 1,5900 в паре фунт/доллар, к 1,0500 и выше в паре USD/CAD, к 0,8200 в паре NZD/USD и особенно к 100,00 и выше в паре доллар/иена, хотя, я полагаю, что, возможно, американский доллар будет расти по всему спектру рынка, но иена окажется еще сильнее (старая, распространенная антирисковая модель), однако если рынки ставок и активов продолжат расти, шансы на подобную ситуацию невелики.

Текущая неделя должна показать, действительно ли доллар растет. Фото: Shutterstock

Сможет ли фунт усилить натиск?

На этой неделе для фунта складывается непростая ситуация, поскольку завтра выходит отчет по индексу потребительских цен, а в среду еще более важный квартальный отчет Банка Англии по инфляции. При текущих уровнях, у меня возникает вопрос, не является ли британская валюта немного уязвимой, особенно если а) показатель индекса потребительских цен окажется значительно слабее ожиданий и б) если председатель банка, Марк Карни, открыто упомянет валютный курс как важный фактор для определения будущей политики в отчете, который выйдет в среду.

Вспомните, что опубликованный на прошлой неделе отчет по торговому дефициту за сентябрь продемонстрировал значение -10 млрд. фунтов, что стало максимальным торговым дефицитом в мире и в истории Великобритании, если фунт продолжит консолидироваться, я сочту пару фунт/доллар наиболее интересной при падении ниже прочной области поддержки 1,5900.

График: GBP/USD

На этой неделе я продолжаю следить за отметкой 1,5900, поскольку в конце прошлой недели пара ослабла, чему способствовал выход отчета по занятости в США, показатели которого оказались сильнее ожиданий. Следующий уровень прочной поддержки проходит на 1,5750, который представляет собой старый максимум.

Источник: Saxo Bank

Будет ли интересным слушание о назначении Йеллен?

В четверг состоится первое слушание о назначении Джанет Йеллен в комитете Сената. Будет ли оно скучным или мы увидим жесткий опрос со стороны республиканцев, который продемонстрирует нам то, каким образом складываются отношения в партиях к Федрезерву? Кроме того, каким образом Йеллен поделится своими соображениями относительно политики количественного ослабления, а также того, когда стоит начинать сокращение объема покупок активов, и создает ли QE дисбалансы и угрозу финансовой стабильности? Для того чтобы создать движение на рынках, не потребуется множества комментариев.

Сохранится ли интерес к риску, если ставки продолжат расти?

Вышедший в пятницу "сильный" отчет по занятости в США способствовал масштабной распродаже облигаций и уверенному росту акций. Едва ли такое положение дел продлится, поскольку данная реакция предполагает возобновление разговоров о том, что Федрезерв прибегнет к сокращению объема покупок активов раньше, а не позже, что, в конечном итоге, приведет к появлению антирисковых настроений на рынках акций.

Что касается валютных рынков, то интересным катализатором движения по осям интереса/отсутствия интереса к риску станут кросс-курсы иены, которые на прошлой неделе демонстрировали признаки нисходящей коррекции, однако затем пара доллар/иена совершила уверенный рост в пятницу. Если иена снова ослабнет, пара доллар/иена может проявить инициативу, однако если иена вырастет, пары типа AUD/JPY и евро/иены могут продолжить коррекцию.

Присоединиться ли шведская крона к норвежской валюте в падении?

В пятницу пара EUR/SEK снова достигла ключевого сопротивления, чему способствовали слабые показатели по объему промышленного производства и промышленным заказам. К настоящему моменту пара не пробила важные уровни, в то время как скандинавская сестра шведской валюты - норвежская крона - продолжила падать против евро. На этой неделе выходит отчет по индексу потребительских цен за октябрь в Швеции, который будет опубликован завтра, а отчет по занятости за октябрь мы увидим в пятницу.

График: EUR/SEK

На прошлой неделе пара EUR/SEK достигла сопротивления, однако так и не смогла пробиться выше. Данные текущей недели подскажут нам, останется ли пара в пределах диапазона или направится выше. Чрезвычайно слабый показатель отчета по индексу потребительских цен может способствовать попытке пробить максимум июня, находящийся непосредственно ниже 8,90, и открыть дорогу движению по направлению к 9,00, однако второй вариант более вероятен при антирисковых настроениях. На этой неделе локальная область поддержки проходит на 8,75/70.

Источник: Saxo Bank

Материал предоставлен Trading Floor

Re: Ежедневные обзоры рынка от Saxo Bank

Утренний брифинг от Saxo Bank: обзор рынков на 28 февраля 2014 года

Форекс: Евро торгуется с понижением

Этим утром евро торгуется с понижением относительно своих главных конкурентов. Между тем, инвесторы находятся в ожидании предварительных данных за февраль по потребительским ценам Еврозоны, учитывая, что вчерашние показатели инфляции потребительских цен в Германии за тот же месяц свидетельствовали о её неожиданном снижении. Кроме того, в фокус рынка попадут и розничные продажи Германии, и серия макроэкономических релизов из периферийных стран Еврозоны. В США, принимая во внимание ссылку президента Федрезерва на суровые погодные условия в стране, которые сказались на результататах недавних публикаций, сегодня в центре внимания окажется пересмотренный показатель ВВП за четвёртый квартал. В то же время, интерес для участников биржевых торгов будут представлять индекс потребительской уверенности, незавершённые сделки по продаже недвижимости и выступления ряда политических лидеров. В 6 часов утра по GMT евро снизился на 0,1 процента против доллара США, торгуясь на отметке 1,3700 доллара, при этом против британского фунта ослабление было незначительным – его уровень 0,8212 фунта.

Японская иена укрепилась против евро и доллара США на 0,5 прцента и 0,4 процента соответственно виду выхода ряда оптимистичных внутренних макроэкономических данных.

Европа: Рынок откроется в «плюсе»

Открытие германского фондового индекса DAX и французского CAC ожидается на 9-17 пунктов и 9-13 пунктов выше соответственно. Индекс Британской фондовой биржи FTSE100 откроется повышением на 7-15 пунктов.

Публикация индекса потребительских цен и уровня безработицы Еврозоны и Италии; объёма розничных продаж Германии и Греции; цен производителя и индекса потребительских расходов Франции; индекса потребительских цен и баланса счёта текущих операций Испании; индекса ведущих экономических индикаторов Швейцарии от KOF; индекса цен на жильё Великобритании от Nationwide запланирована на сегодня.

Bayer AG (BAYA), Belgacom SA (BELG), DFDS A/S (DFDS), Fuchs Petrolub SE (FPE), Ipsen SA (IPN), Tecnicas Reunidas SA (TRE), Pearson (PSON), Old Mutual (OML), Mondi (MNDI), William Hill (WMH), Rightmove (RMV), Rentokil Initial (RTO) и UBM Plc (UBM) отчитаются по результатам своей деятельности.

Societe Generale SA (GLE) согласилась выплатить 122 миллиона долларов США в целях урегулирования иска, поданного федеральным регулирующим органом в 2011 году; так, банк был обвинен в махинациях с ипотечными бумагами, проданными агентствам Fannie Mae и Freddie Mac в 2006 году.

Согласно данным обязательной отчётности, испанское правительство продаёт долю в Bankia (BKIA) в размере 7,5 процента методом ускоренного формирования книги заявок.

По информации германского электронного издания «Handelsblatt Live», RWE AG (RWE) зарегистрировала чистый убыток в размере около трёх миллиардов евро за полный 2013 год ввиду снижения справедливой рыночной стоимости. 4 марта 2014 года компания официально объявит о своих результатах.

Продажи Actividades de Construccion y Servicios SA (ACS) за 2013 год составили 38373 миллиона евро и оказались несколько ниже показателя прошлого года в связи с колебаниями валютных курсов. Кроме того, компания отчиталась с чистой прибылью в 702,0 миллиона евро и снижением чистой задолженности на 14,5 процента в 2013 году.

Совет директоров Telecom Italia SpA (TIT) поддержал предложение президента Марко Патуано (Marco Patuano) о защите интересов миноритарных акционеров в правлении.

Meggitt (MGGT) объявила об отставке неисполнительного директора Дэвид а Робинса (David Robins) с 7 мая 2014 года.

По данным Bloomberg, трое трейдеров на ставках LIBOR банка Barclays (BARC) в Нью-Йорке получили уведомление из прокуратуры Великобритании о подозрении в манипуляциях с процентной ставкой.

Азия: Торги в основном в «красном»

Этим утром азиатские рынки торгуются преимущественно на отрицательной территории.

В Японии Orix Corporation (8591) пошли вниз, несмотря на увеличение компанией прогноза по годовой выручке и прибыли. Sony (6758), напротив, выросли на повышениии рейтинга акций брокером. Кроме того, по информации СМИ, компания планирует продать свою штаб-квартиру. TDK Corporation (6762) и Nidec Corporation (6594) подорожали ввиду значительного роста японского промышленного производства в январе. В 6 часов утра по GMT индекс токийской фондовой биржи Nikkei 225 потерял 0,9 процента, торгуясь на отметке 14784,6 пункта.

В Китае Yanzhou Coal Mining (600188) и Industrial & Commercial Bank of China (601398) упали в цене. В Гонконге Sun Art Retail Group (6808) подешевели в преддверии выхода отчёта с годовыми результатами, запланированного на сегодня. China Eastern Airlines (670) продвинулись в связи с повышениями брокера. В Южной Корее GS Engineering & Construction (006360) опустились на сообщении о том, что компания находится под пристальным наблюдением у южнокорейских органов финансового надзора.

США: Фьючерсы торгуются ниже

В 6 часов утра по GMT фьючерсы на S&P 500 торгуются на 2,3 пункта ниже.

Публикация ВВП, индекса настроения потребителей от Reuters/Michigan, индекса личного потребления, индекса деловой активности Национальной ассоциации менеджеров PMI в Чикаго, объёма незавершённых сделок по продаже жилья и обзора деловой активности от NAPM-Milwaukee планируется на сегодня.

Liberty Media (LMCA), Liberty Interactive (LINTA), Progressive Corporation (PGR), NRG Energy (NRG), Endo Health Solutions (ENDP) и 3D Systems Corporation (DDD) объявят о своих результатах сегодня.

В четверг в рамках продлённой торговой сессии Deckers Outdoor (DECK) упали на 11,8 процента на неожиданном прогнозе компании для первого квартала о чистом убытке. Salesforce.com (CRM) потеряли 1,2 процента после того, как чистый убыток за четвёртый квартал оказался выше, чем предполагалось. Кроме того, фирма объявила, что её главный финансовый директор Грэхем Смит (Graham Smith) покинет свою должность в марте 2015 года. Сокращение продаж и прибыли в четвёртом квартале стали причиной уменьшения стоимости Gap Inc. (GPS) на 0,3 процента. OmniVision Technologies (OVTI), напротив, увеличились в цене на 15,1 процента в связи с превзошедшими оценки результатами третьего квартала. IGI Laboratories (IG) резко взлетели на 11,7 процента благодаря прибыльному четвёртому кварталу и скачку дохода.

Во время вчерашней регулярной торговой сессии американский фондовый индекс S&P 500 поднялся на 0,5 процента и на момент закрытия обновил свой максимум в то время, как инвесторы приободрились на «голубиных» заявлениях главы Федрезерва Джанет Йеллен (Janet Yellen) в ходе вчерашнего выступления перед Сенатом. Mylan Inc. (MYL) набрали 9,4 процента после того, как компания сообщила об опередивших ожидания прибыли за четвёртый квартал и прогнозе дохода на 2014 год. First Solar (FSLR) стремительно выросли на 8,4 процента, тем самым восстановив потери предыдущей сессии из-за слабых показателей по четвёртому кварталу. Помимо этого, брокер повысил рейтинг акций с «Neutral» до «Outperform». Textron (TXT) набрали 2,8 процента, как только брокер инициировал покрытие акций с рейтингом «Buy». В ряд аутсйдеров попали акции энергетического сектора Marathon Petroleum (MPC), Valero Energy Partners (VLP) и Marathon Oil (MRO), так, акции первых двух компаний опустились на 4,4 процента и последней – на 1,3 процента вследствие падения цен на сырую нефть до своего минимального уровня на фоне усиливающейся напряжённой обстановки на Украине.

Сводка последних новостей

Британский индекс уверенности потребителей от GfK на том же уровне

В феврале индекс уверенности потребителей от исследовательской группы GfK вышел на уровне прошлого месяца – минус 7,0, что совпало с ожиданиями рынка.

CPI Японии увеличивается больше ожиданий

Японский индекс потребительских цен (CPI) в январе поднялся на 1,4 процента, больше прогнозов, по сравнению с ростом в 1,6 процента предыдущего месяца.

Безработица Японии не наблюдает изменений

Январский скорректированный на сезонность уровень безработицы Японии остался без изменений относительно предшествующего месяца – 3,7 процента.

Расходы японских домохозяйств идут вверх

На годовой основе объём расходов домохозяйств Японии в январе увеличился на 1,1 процента, опередив прогнозы; в прошлом месяце повышение составило 0,7 процента.

Деловая активность в производственном секторе Японии падает

Февральский индекс деловой активности в обрабатывающем секторе Японии от Nomura/JMMA отступил до 55,5 по сравнению с 56,6 января.

Япония наращивает темпы роста промышленного производства

На годовой основе объём промышленного производства Японии в январе продвинулся на 10,6 процента, больше ожиданий, при этом в предыдущем месяце наблюдалось увеличение на 7,1 процента.

Повышение японских розничных продаж превосходит ожидания

Объём розничных продаж в Японии на годовой основе в январе поднялся на 4,4 процента, превзойдя прогнозы; в декабре, согласно пересмотренным в сторону понижения данным, был зафиксирован рост в 2,5 процента.

Кредитование частного сектора в Австралии наблюдает рост

В январе на годовой основе объём кредитования частного сектора Австралии пошёл вверх на 4,1 процента, оправдав ожидания; в предыдущем месяце увеличение составляло 3,8 процента.

Уверенность в деловых кругах Новой Зеландии повышается

Как сообщил Национальный банк Австралии и Новой Зеландии (ANZ), в феврале 70,8 процента опрошенных компаний в течение следующих 12 месяцев ожидают улучшения бизнес-условий, тогда как в декабре позитивно настроены были только 64,1 процента респондентов.

Число выданных разрешений на строительство в Новой Зеландии падает

Число выданных разрешений на строительство в Новой Зеландии, по скорректированным на сезонность на ежемесячной основе данным, в январе сократилось больше ожиданий – на 8,3 процента, тогда как пересмотренный показатель роста предыдущего месяца был на уровне 7,1 процента.

Промышленное производство Южной Кореи набирает обороты

С учётом корректировки на сезонность на ежемесячной основе объём промышленного производства Южной Кореи увеличился в январе на 0,1 процента относительно пересмотренного в сторону понижения декабрьского повышения 2013 года на 2,4 процента.

Материал предоставлен Saxo Bank

Форекс: Евро торгуется с понижением

Этим утром евро торгуется с понижением относительно своих главных конкурентов. Между тем, инвесторы находятся в ожидании предварительных данных за февраль по потребительским ценам Еврозоны, учитывая, что вчерашние показатели инфляции потребительских цен в Германии за тот же месяц свидетельствовали о её неожиданном снижении. Кроме того, в фокус рынка попадут и розничные продажи Германии, и серия макроэкономических релизов из периферийных стран Еврозоны. В США, принимая во внимание ссылку президента Федрезерва на суровые погодные условия в стране, которые сказались на результататах недавних публикаций, сегодня в центре внимания окажется пересмотренный показатель ВВП за четвёртый квартал. В то же время, интерес для участников биржевых торгов будут представлять индекс потребительской уверенности, незавершённые сделки по продаже недвижимости и выступления ряда политических лидеров. В 6 часов утра по GMT евро снизился на 0,1 процента против доллара США, торгуясь на отметке 1,3700 доллара, при этом против британского фунта ослабление было незначительным – его уровень 0,8212 фунта.

Японская иена укрепилась против евро и доллара США на 0,5 прцента и 0,4 процента соответственно виду выхода ряда оптимистичных внутренних макроэкономических данных.

Европа: Рынок откроется в «плюсе»

Открытие германского фондового индекса DAX и французского CAC ожидается на 9-17 пунктов и 9-13 пунктов выше соответственно. Индекс Британской фондовой биржи FTSE100 откроется повышением на 7-15 пунктов.

Публикация индекса потребительских цен и уровня безработицы Еврозоны и Италии; объёма розничных продаж Германии и Греции; цен производителя и индекса потребительских расходов Франции; индекса потребительских цен и баланса счёта текущих операций Испании; индекса ведущих экономических индикаторов Швейцарии от KOF; индекса цен на жильё Великобритании от Nationwide запланирована на сегодня.

Bayer AG (BAYA), Belgacom SA (BELG), DFDS A/S (DFDS), Fuchs Petrolub SE (FPE), Ipsen SA (IPN), Tecnicas Reunidas SA (TRE), Pearson (PSON), Old Mutual (OML), Mondi (MNDI), William Hill (WMH), Rightmove (RMV), Rentokil Initial (RTO) и UBM Plc (UBM) отчитаются по результатам своей деятельности.

Societe Generale SA (GLE) согласилась выплатить 122 миллиона долларов США в целях урегулирования иска, поданного федеральным регулирующим органом в 2011 году; так, банк был обвинен в махинациях с ипотечными бумагами, проданными агентствам Fannie Mae и Freddie Mac в 2006 году.

Согласно данным обязательной отчётности, испанское правительство продаёт долю в Bankia (BKIA) в размере 7,5 процента методом ускоренного формирования книги заявок.

По информации германского электронного издания «Handelsblatt Live», RWE AG (RWE) зарегистрировала чистый убыток в размере около трёх миллиардов евро за полный 2013 год ввиду снижения справедливой рыночной стоимости. 4 марта 2014 года компания официально объявит о своих результатах.

Продажи Actividades de Construccion y Servicios SA (ACS) за 2013 год составили 38373 миллиона евро и оказались несколько ниже показателя прошлого года в связи с колебаниями валютных курсов. Кроме того, компания отчиталась с чистой прибылью в 702,0 миллиона евро и снижением чистой задолженности на 14,5 процента в 2013 году.

Совет директоров Telecom Italia SpA (TIT) поддержал предложение президента Марко Патуано (Marco Patuano) о защите интересов миноритарных акционеров в правлении.

Meggitt (MGGT) объявила об отставке неисполнительного директора Дэвид а Робинса (David Robins) с 7 мая 2014 года.

По данным Bloomberg, трое трейдеров на ставках LIBOR банка Barclays (BARC) в Нью-Йорке получили уведомление из прокуратуры Великобритании о подозрении в манипуляциях с процентной ставкой.

Азия: Торги в основном в «красном»

Этим утром азиатские рынки торгуются преимущественно на отрицательной территории.

В Японии Orix Corporation (8591) пошли вниз, несмотря на увеличение компанией прогноза по годовой выручке и прибыли. Sony (6758), напротив, выросли на повышениии рейтинга акций брокером. Кроме того, по информации СМИ, компания планирует продать свою штаб-квартиру. TDK Corporation (6762) и Nidec Corporation (6594) подорожали ввиду значительного роста японского промышленного производства в январе. В 6 часов утра по GMT индекс токийской фондовой биржи Nikkei 225 потерял 0,9 процента, торгуясь на отметке 14784,6 пункта.

В Китае Yanzhou Coal Mining (600188) и Industrial & Commercial Bank of China (601398) упали в цене. В Гонконге Sun Art Retail Group (6808) подешевели в преддверии выхода отчёта с годовыми результатами, запланированного на сегодня. China Eastern Airlines (670) продвинулись в связи с повышениями брокера. В Южной Корее GS Engineering & Construction (006360) опустились на сообщении о том, что компания находится под пристальным наблюдением у южнокорейских органов финансового надзора.

США: Фьючерсы торгуются ниже

В 6 часов утра по GMT фьючерсы на S&P 500 торгуются на 2,3 пункта ниже.

Публикация ВВП, индекса настроения потребителей от Reuters/Michigan, индекса личного потребления, индекса деловой активности Национальной ассоциации менеджеров PMI в Чикаго, объёма незавершённых сделок по продаже жилья и обзора деловой активности от NAPM-Milwaukee планируется на сегодня.

Liberty Media (LMCA), Liberty Interactive (LINTA), Progressive Corporation (PGR), NRG Energy (NRG), Endo Health Solutions (ENDP) и 3D Systems Corporation (DDD) объявят о своих результатах сегодня.

В четверг в рамках продлённой торговой сессии Deckers Outdoor (DECK) упали на 11,8 процента на неожиданном прогнозе компании для первого квартала о чистом убытке. Salesforce.com (CRM) потеряли 1,2 процента после того, как чистый убыток за четвёртый квартал оказался выше, чем предполагалось. Кроме того, фирма объявила, что её главный финансовый директор Грэхем Смит (Graham Smith) покинет свою должность в марте 2015 года. Сокращение продаж и прибыли в четвёртом квартале стали причиной уменьшения стоимости Gap Inc. (GPS) на 0,3 процента. OmniVision Technologies (OVTI), напротив, увеличились в цене на 15,1 процента в связи с превзошедшими оценки результатами третьего квартала. IGI Laboratories (IG) резко взлетели на 11,7 процента благодаря прибыльному четвёртому кварталу и скачку дохода.

Во время вчерашней регулярной торговой сессии американский фондовый индекс S&P 500 поднялся на 0,5 процента и на момент закрытия обновил свой максимум в то время, как инвесторы приободрились на «голубиных» заявлениях главы Федрезерва Джанет Йеллен (Janet Yellen) в ходе вчерашнего выступления перед Сенатом. Mylan Inc. (MYL) набрали 9,4 процента после того, как компания сообщила об опередивших ожидания прибыли за четвёртый квартал и прогнозе дохода на 2014 год. First Solar (FSLR) стремительно выросли на 8,4 процента, тем самым восстановив потери предыдущей сессии из-за слабых показателей по четвёртому кварталу. Помимо этого, брокер повысил рейтинг акций с «Neutral» до «Outperform». Textron (TXT) набрали 2,8 процента, как только брокер инициировал покрытие акций с рейтингом «Buy». В ряд аутсйдеров попали акции энергетического сектора Marathon Petroleum (MPC), Valero Energy Partners (VLP) и Marathon Oil (MRO), так, акции первых двух компаний опустились на 4,4 процента и последней – на 1,3 процента вследствие падения цен на сырую нефть до своего минимального уровня на фоне усиливающейся напряжённой обстановки на Украине.

Сводка последних новостей

Британский индекс уверенности потребителей от GfK на том же уровне

В феврале индекс уверенности потребителей от исследовательской группы GfK вышел на уровне прошлого месяца – минус 7,0, что совпало с ожиданиями рынка.

CPI Японии увеличивается больше ожиданий

Японский индекс потребительских цен (CPI) в январе поднялся на 1,4 процента, больше прогнозов, по сравнению с ростом в 1,6 процента предыдущего месяца.

Безработица Японии не наблюдает изменений

Январский скорректированный на сезонность уровень безработицы Японии остался без изменений относительно предшествующего месяца – 3,7 процента.

Расходы японских домохозяйств идут вверх

На годовой основе объём расходов домохозяйств Японии в январе увеличился на 1,1 процента, опередив прогнозы; в прошлом месяце повышение составило 0,7 процента.

Деловая активность в производственном секторе Японии падает

Февральский индекс деловой активности в обрабатывающем секторе Японии от Nomura/JMMA отступил до 55,5 по сравнению с 56,6 января.

Япония наращивает темпы роста промышленного производства

На годовой основе объём промышленного производства Японии в январе продвинулся на 10,6 процента, больше ожиданий, при этом в предыдущем месяце наблюдалось увеличение на 7,1 процента.

Повышение японских розничных продаж превосходит ожидания

Объём розничных продаж в Японии на годовой основе в январе поднялся на 4,4 процента, превзойдя прогнозы; в декабре, согласно пересмотренным в сторону понижения данным, был зафиксирован рост в 2,5 процента.

Кредитование частного сектора в Австралии наблюдает рост

В январе на годовой основе объём кредитования частного сектора Австралии пошёл вверх на 4,1 процента, оправдав ожидания; в предыдущем месяце увеличение составляло 3,8 процента.

Уверенность в деловых кругах Новой Зеландии повышается

Как сообщил Национальный банк Австралии и Новой Зеландии (ANZ), в феврале 70,8 процента опрошенных компаний в течение следующих 12 месяцев ожидают улучшения бизнес-условий, тогда как в декабре позитивно настроены были только 64,1 процента респондентов.

Число выданных разрешений на строительство в Новой Зеландии падает

Число выданных разрешений на строительство в Новой Зеландии, по скорректированным на сезонность на ежемесячной основе данным, в январе сократилось больше ожиданий – на 8,3 процента, тогда как пересмотренный показатель роста предыдущего месяца был на уровне 7,1 процента.

Промышленное производство Южной Кореи набирает обороты

С учётом корректировки на сезонность на ежемесячной основе объём промышленного производства Южной Кореи увеличился в январе на 0,1 процента относительно пересмотренного в сторону понижения декабрьского повышения 2013 года на 2,4 процента.

Материал предоставлен Saxo Bank

Re: Ежедневные обзоры рынка от Saxo Bank

Три показателя на сегодня: инфляция в Еврозоне, ВВП и потребительские настроения в США

Джеймс Писерно, аналитик брокерской компании Saxo Bank

∙ Инфляция в Еврозоне останется низкой

∙ Возможен пересмотр курса доллара в сторону понижения

∙ На сегодня запланированы выступления нескольких членов ФРС США

Несмотря на то, что календарь сегодня довольно насыщенный, вряд ли отчеты будут содержать указания на то, как дальше будет развиваться экономика, на что так надеются участники рынка. Они все еще пытаются позиционироваться с учетом продаж на развивающихся рынках и геополитических рисков, созданных ситуацией на Украине. Индексы экономических сюрпризов для США и Европы переместились в зону отрицательных значений и находятся на уровнях, где вероятность приятных сюрпризов постепенно растет.

После закрытия торгов возможны объявления об изменении кредитных рейтингов, в том числе для Австрии (агентство Moody’s, рейтинг «ААА», прогноз отрицательный), Бельгии (агентство S&P, рейтинг «АА», прогноз отрицательный) и Германии (агентство Moody’s, рейтинг «ААА», прогноз отрицательный). Также сегодня выступят несколько представителей Федеральной резервной системы США: Ричард Фишер (10:00 GMT), Чарльз Эванс, Джереми Стейн, Нараяна Кочерлакота и Чарльз Плоссер (15:15 GMT), а в 15:30 GMT на сцену выйдет председатель Банка Англии Марк Карни.

Индекс потребительских цен в Еврозоне за февраль (предварительная оценка) (10:00 GMT)

Ожидается, что, согласно первоначальной оценке, инфляция в феврале выросла на 0,7% по сравнению с предыдущим годом, что значительно ниже целевого показателя Европейского центрального банка на уровне 2%. При этом по сравнению с прошлым месяцем инфляция не изменилась. Месяц назад ходили разговоры о том, что ЕЦБ смягчит условия денежно-кредитной политики на следующем заседании, по крайней мере, понизит ставки. Хотя небольшое снижение ставки не будет иметь никакого эффекта, это послужит сигналом о том, что ЕЦБ готов расчехлить более серьезное оружие в виде покупок активов или долгосрочных операций рефинансирования для банков. Опубликованная вчера статистика по денежной массе не принесла с собой никаких сюрпризов, но индексы настроений (Markit, Еврокомиссии, Ifo) остались в зоне положительных значений. Это позволит ЕЦБ протянуть еще месяц.

Некоторые банки сделали собственные предположения о том, какие виды программ количественного смягчения может реализовать ЕЦБ, принимая во внимание взятые им на себя обязательства и политические ограничения со стороны стран-кредиторов, которые ни в какую не хотят увеличивать баланс ЕЦБ. Не думаю, что было бы разумно вводить такие меры на следующем заседании, так как для тщательной разработки и составления плана действий потребуется больше времени. Некоторые предполагают, что после достижения инфляцией уровня 0,5% ЕЦБ будет вынужден действовать, даже если это будут спорные методы.

Обратите внимание, что в это же время выйдет отчет о безработице за январь. Согласно прогнозу, уровень безработицы останется без изменений на отметке 12%, причем значение не меняется уже на протяжении года. Первое убедительное и существенное падение безработицы станет важной новостью и даже может оказать влияние на приближающиеся выборы в Европейский парламент.

Источник: Saxo Bank

ВВП США за четвертый квартал (вторая редакция) (13:30 GMT)

Ожидается, что показатель роста ВВП существенно понизился с предварительной оценки 3,2% — до 2,4%. Результаты ВВП часто пересматриваются даже спустя продолжительный период времени, а холодная погода и закрытие правительства вызвали временное искажение данных, из-за чего толковать их стало еще сложнее. В настоящий момент существует мнение о том, что, какими бы не были результаты, ФРС продолжит следовать своему графику сворачивания программы ежемесячных покупок активов.

Новый председатель ЕЦБ Джанет Йеллен подтвердила, что центральный банк теперь «попытается лучше разобраться» в данных, продолжит сворачивать стимулирующие меры и постепенно отходить от числового порога занятости, так как установленная цель по безработице достигнута, но рынки труда по-прежнему не реализуют весь свой потенциал.

Доходность по 10-летним облигациям сейчас равна около 2,65% после того, как в начале января достигла максимума на отметке 3,05%. Самый последний минимум был установлен 3 февраля на уровне 2,57%. За последние три сессии ставки доходности понизились в связи с увеличением потоков инвестиций в надежные активы на фоне украинской ситуации. Принимая во внимание тот факт, что ставка доходности приблизилась к нижней границе диапазона, она подвержена риску коррекции с последующим резким ростом. Факторами такого движения могут послужить следующие события: оценка роста ВВП будет выше, чем ожидалось, охлаждение на жилищном рынке США окажется временным явлением или кризис на Украине разрешится без значительных потерь. Что касается валютного рынка, то более высокий показатель ВВП окажет благоприятное воздействие на доллар, по крайней мере, на первом этапе.

Источник: Saxo Bank

Источник: Saxo Bank

Исследование потребительского доверия в США от Thomson Reuters и Мичиганского университета за февраль (окончательная оценка) (16:55 GMT)

Потребительское доверие нельзя назвать надежным индикатором реальной экономической активности, но так как участникам рынка не хватает статистических данных после четвертого квартала и января, они будут внимательно следить за результатом окончательной оценки потребительского доверия, чтобы понять, удастся ли сохранить личное потребление. Дополнительно на эту тему читайте мои размышления о предварительных результатах исследования.

Источник: Saxo Bank

Материал предоставлен Trading Floor

Джеймс Писерно, аналитик брокерской компании Saxo Bank

∙ Инфляция в Еврозоне останется низкой

∙ Возможен пересмотр курса доллара в сторону понижения

∙ На сегодня запланированы выступления нескольких членов ФРС США

Несмотря на то, что календарь сегодня довольно насыщенный, вряд ли отчеты будут содержать указания на то, как дальше будет развиваться экономика, на что так надеются участники рынка. Они все еще пытаются позиционироваться с учетом продаж на развивающихся рынках и геополитических рисков, созданных ситуацией на Украине. Индексы экономических сюрпризов для США и Европы переместились в зону отрицательных значений и находятся на уровнях, где вероятность приятных сюрпризов постепенно растет.

После закрытия торгов возможны объявления об изменении кредитных рейтингов, в том числе для Австрии (агентство Moody’s, рейтинг «ААА», прогноз отрицательный), Бельгии (агентство S&P, рейтинг «АА», прогноз отрицательный) и Германии (агентство Moody’s, рейтинг «ААА», прогноз отрицательный). Также сегодня выступят несколько представителей Федеральной резервной системы США: Ричард Фишер (10:00 GMT), Чарльз Эванс, Джереми Стейн, Нараяна Кочерлакота и Чарльз Плоссер (15:15 GMT), а в 15:30 GMT на сцену выйдет председатель Банка Англии Марк Карни.

Индекс потребительских цен в Еврозоне за февраль (предварительная оценка) (10:00 GMT)

Ожидается, что, согласно первоначальной оценке, инфляция в феврале выросла на 0,7% по сравнению с предыдущим годом, что значительно ниже целевого показателя Европейского центрального банка на уровне 2%. При этом по сравнению с прошлым месяцем инфляция не изменилась. Месяц назад ходили разговоры о том, что ЕЦБ смягчит условия денежно-кредитной политики на следующем заседании, по крайней мере, понизит ставки. Хотя небольшое снижение ставки не будет иметь никакого эффекта, это послужит сигналом о том, что ЕЦБ готов расчехлить более серьезное оружие в виде покупок активов или долгосрочных операций рефинансирования для банков. Опубликованная вчера статистика по денежной массе не принесла с собой никаких сюрпризов, но индексы настроений (Markit, Еврокомиссии, Ifo) остались в зоне положительных значений. Это позволит ЕЦБ протянуть еще месяц.

Некоторые банки сделали собственные предположения о том, какие виды программ количественного смягчения может реализовать ЕЦБ, принимая во внимание взятые им на себя обязательства и политические ограничения со стороны стран-кредиторов, которые ни в какую не хотят увеличивать баланс ЕЦБ. Не думаю, что было бы разумно вводить такие меры на следующем заседании, так как для тщательной разработки и составления плана действий потребуется больше времени. Некоторые предполагают, что после достижения инфляцией уровня 0,5% ЕЦБ будет вынужден действовать, даже если это будут спорные методы.

Обратите внимание, что в это же время выйдет отчет о безработице за январь. Согласно прогнозу, уровень безработицы останется без изменений на отметке 12%, причем значение не меняется уже на протяжении года. Первое убедительное и существенное падение безработицы станет важной новостью и даже может оказать влияние на приближающиеся выборы в Европейский парламент.

Источник: Saxo Bank

ВВП США за четвертый квартал (вторая редакция) (13:30 GMT)

Ожидается, что показатель роста ВВП существенно понизился с предварительной оценки 3,2% — до 2,4%. Результаты ВВП часто пересматриваются даже спустя продолжительный период времени, а холодная погода и закрытие правительства вызвали временное искажение данных, из-за чего толковать их стало еще сложнее. В настоящий момент существует мнение о том, что, какими бы не были результаты, ФРС продолжит следовать своему графику сворачивания программы ежемесячных покупок активов.

Новый председатель ЕЦБ Джанет Йеллен подтвердила, что центральный банк теперь «попытается лучше разобраться» в данных, продолжит сворачивать стимулирующие меры и постепенно отходить от числового порога занятости, так как установленная цель по безработице достигнута, но рынки труда по-прежнему не реализуют весь свой потенциал.

Доходность по 10-летним облигациям сейчас равна около 2,65% после того, как в начале января достигла максимума на отметке 3,05%. Самый последний минимум был установлен 3 февраля на уровне 2,57%. За последние три сессии ставки доходности понизились в связи с увеличением потоков инвестиций в надежные активы на фоне украинской ситуации. Принимая во внимание тот факт, что ставка доходности приблизилась к нижней границе диапазона, она подвержена риску коррекции с последующим резким ростом. Факторами такого движения могут послужить следующие события: оценка роста ВВП будет выше, чем ожидалось, охлаждение на жилищном рынке США окажется временным явлением или кризис на Украине разрешится без значительных потерь. Что касается валютного рынка, то более высокий показатель ВВП окажет благоприятное воздействие на доллар, по крайней мере, на первом этапе.

Источник: Saxo Bank

Источник: Saxo Bank

Исследование потребительского доверия в США от Thomson Reuters и Мичиганского университета за февраль (окончательная оценка) (16:55 GMT)

Потребительское доверие нельзя назвать надежным индикатором реальной экономической активности, но так как участникам рынка не хватает статистических данных после четвертого квартала и января, они будут внимательно следить за результатом окончательной оценки потребительского доверия, чтобы понять, удастся ли сохранить личное потребление. Дополнительно на эту тему читайте мои размышления о предварительных результатах исследования.

Источник: Saxo Bank

Материал предоставлен Trading Floor

Re: Ежедневные обзоры рынка от Saxo Bank

Доллар спускается ниже, несмотря на рекордный рост пары доллар/юань

-Юань падает к отметке 6,18 против доллара

-На выходных выйдут ключевые данные по китайской экономике

-Евро пока игнорирует обострение ситуации в Украине

Главной новостью предыдущей сессии стала свежая волна масштабного ослабления китайской национальной валюты, которая торговалась на уровне 6,18 против доллара США прежде укрепления этим утром. Этот спад стал для валюты самым масштабным с того момента, как Китай начал способствовать росту валюты в 2005 году. На данный момент следует задаться вопросом о том, связано ли это движение с тем, что участники рынка хеджируют свои, в рамках спекулятивных сделок, carry в паре доллар/юань, или же оно полностью вызвано попытками властей стимулировать рост пары. Вчера Zero Hedge опубликовал интересное исследование Morgan Stanley, в котором обсуждается использование популярных производных стратегий, направленных на извлечение выгоды из бывшего режима роста юаня (так называемые форварды целевого погашения или TRF) и попытки определить размер потенциальных убытков, поскольку пара доллар/юань растет. Очевидно, что болевой порог начинает ощущаться уже в области 6,25.

На Шанхай опускается ночь, а китайское правительство пытается вызвать ослабление юаня. Фото: Vincent_St_Thomas \ Thinkstock

Доллару США не удается закрепить недавний рост, и он снова падает почти по всему спектру рынка после вчерашнего выхода относительно сильных показателей по товарам на заказы длительного пользования, а также немного разочаровывающих данных по еженедельному числу первичных заявок на пособие по безработице. Очевидно, что выступление Джанет Йеллен перед Сенатом не стало откровением, и кривая форвардных ставок продолжает держаться вблизи циклических минимумов, отражая ожидания в отношении учетной стаки Федрезерва США. Она упомянула о том, что определенную роль в снижении данных сыграли погодные условия, однако выразила неуверенность в том, насколько сильное влияние оказала погода.

Опубликованные в ходе предыдущей сессии японские данные в целом оказались воодушевляющими, особенно данные по объему промышленного производства, что, вероятно, могло стать одним из катализаторов снижения пары доллар/иена.

В Украине сложилась чрезвычайно серьезная ситуация, но любопытно то, что это совершенно не влияет на евро. Тем не менее, я буду внимательно следить за новостями по этой теме, поскольку она может иметь последствия для евро в случае обострения конфликта. Опубликованная в MISH статья предполагает, что западные средства массовой информации совершенно упускают суть происходящего и что ситуация может быть намного опаснее, чем считалось ранее.

Что нас ждет

С утра выходят интересные для скандинавских валют данные – отчет по ВВП в Швеции и последние данные по занятости и розничным продажам в Норвегии. Я жду дальнейшего роста в паре EUR/SEK, поскольку двухлетние шведские ставки держатся на рекордных для современного этапа минимумах, и мне интересно, подошел ли к концу рост норвежской кроны в краткосрочной перспективе. Обратите внимание на неуверенные колебания в паре EUR/NOK после вчерашней попытки установить свежие минимумы, однако необходимо дождаться выхода данных, чтобы получить более точное представление о краткосрочной динамике пары. Также обратите внимание, что пара NOK/SEK растет от 200-дневной скользящей средней и, возможно, в ближайшее время этому движению придет конец.

Позже выходит окончательный отчет по индексу цен потребителей Еврозоны, если он выйдет немного выше ожиданий, евро/доллар может вдохновиться на дальнейший рост после вчерашнего уверенного рывка. По всей видимости, мы завершим неделю на слабой ноте для американской валюты, перед насыщенной событиями первой неделей марта: в частности, нас ждут индексы ISM и отчет по занятости. Если Европейский центральный банк снова поведет себя непоследовательно и не предложит ничего нового на политическом фронте, пара евро/доллар может пробить себе дорогу по направлению к 1,40 прежде, чем столкнется с прочным сопротивлением. Тем не менее, посмотрим, сможет ли она закрыться выше 1,3800 для начала.

График: EUR/USD

Вчера пара совершила классический разворот после достижения новых локальных минимумов. Впереди по-прежнему находятся остатки локального сопротивления в области 1,3725. Если паре удастся их пробить, в центре внимания окажутся недавние максимумы на уровне 1,3775. Сможет ли евро/доллар его преодолеть, или же продолжит нерешительные колебания в пределах диапазона в преддверии заседания ЕЦБ. Только падение пары значительно ниже 1,3700 на внутридневном графике придаст медведям немного уверенности в краткосрочной перспективе.

Источник: Saxo Bank

В начале североамериканской сессии не пропустите данные по ВВП в Канаде, а также окончательные данные по ВВП в США, которые должны быть пересмотрены в сторону значительного снижения по сравнению с первоначальными показателями роста за четвертый квартал на уровне 3,2% в годовом исчислении. И наконец, нас ждет последний важный отчет из группы данных по сектору обрабатывающей промышленности в США (индекс PMI в Чикаго) в преддверии выхода отчета по индексу ISM в секторе обрабатывающей промышленности на следующей неделе.

Обратите внимание, что на выходных публикуются отчеты по сектору обрабатывающей промышленности и сектору услуг Китая, а также в самом начале азиатской сессии в понедельник. После сегодняшнего резкого движения в юане, я полагаю, что валютный курс в течение продолжительного времени будет двигаться в боковом канале.

Материал предоставлен Trading Floor

-Юань падает к отметке 6,18 против доллара

-На выходных выйдут ключевые данные по китайской экономике

-Евро пока игнорирует обострение ситуации в Украине

Главной новостью предыдущей сессии стала свежая волна масштабного ослабления китайской национальной валюты, которая торговалась на уровне 6,18 против доллара США прежде укрепления этим утром. Этот спад стал для валюты самым масштабным с того момента, как Китай начал способствовать росту валюты в 2005 году. На данный момент следует задаться вопросом о том, связано ли это движение с тем, что участники рынка хеджируют свои, в рамках спекулятивных сделок, carry в паре доллар/юань, или же оно полностью вызвано попытками властей стимулировать рост пары. Вчера Zero Hedge опубликовал интересное исследование Morgan Stanley, в котором обсуждается использование популярных производных стратегий, направленных на извлечение выгоды из бывшего режима роста юаня (так называемые форварды целевого погашения или TRF) и попытки определить размер потенциальных убытков, поскольку пара доллар/юань растет. Очевидно, что болевой порог начинает ощущаться уже в области 6,25.

На Шанхай опускается ночь, а китайское правительство пытается вызвать ослабление юаня. Фото: Vincent_St_Thomas \ Thinkstock

Доллару США не удается закрепить недавний рост, и он снова падает почти по всему спектру рынка после вчерашнего выхода относительно сильных показателей по товарам на заказы длительного пользования, а также немного разочаровывающих данных по еженедельному числу первичных заявок на пособие по безработице. Очевидно, что выступление Джанет Йеллен перед Сенатом не стало откровением, и кривая форвардных ставок продолжает держаться вблизи циклических минимумов, отражая ожидания в отношении учетной стаки Федрезерва США. Она упомянула о том, что определенную роль в снижении данных сыграли погодные условия, однако выразила неуверенность в том, насколько сильное влияние оказала погода.

Опубликованные в ходе предыдущей сессии японские данные в целом оказались воодушевляющими, особенно данные по объему промышленного производства, что, вероятно, могло стать одним из катализаторов снижения пары доллар/иена.

В Украине сложилась чрезвычайно серьезная ситуация, но любопытно то, что это совершенно не влияет на евро. Тем не менее, я буду внимательно следить за новостями по этой теме, поскольку она может иметь последствия для евро в случае обострения конфликта. Опубликованная в MISH статья предполагает, что западные средства массовой информации совершенно упускают суть происходящего и что ситуация может быть намного опаснее, чем считалось ранее.

Что нас ждет

С утра выходят интересные для скандинавских валют данные – отчет по ВВП в Швеции и последние данные по занятости и розничным продажам в Норвегии. Я жду дальнейшего роста в паре EUR/SEK, поскольку двухлетние шведские ставки держатся на рекордных для современного этапа минимумах, и мне интересно, подошел ли к концу рост норвежской кроны в краткосрочной перспективе. Обратите внимание на неуверенные колебания в паре EUR/NOK после вчерашней попытки установить свежие минимумы, однако необходимо дождаться выхода данных, чтобы получить более точное представление о краткосрочной динамике пары. Также обратите внимание, что пара NOK/SEK растет от 200-дневной скользящей средней и, возможно, в ближайшее время этому движению придет конец.

Позже выходит окончательный отчет по индексу цен потребителей Еврозоны, если он выйдет немного выше ожиданий, евро/доллар может вдохновиться на дальнейший рост после вчерашнего уверенного рывка. По всей видимости, мы завершим неделю на слабой ноте для американской валюты, перед насыщенной событиями первой неделей марта: в частности, нас ждут индексы ISM и отчет по занятости. Если Европейский центральный банк снова поведет себя непоследовательно и не предложит ничего нового на политическом фронте, пара евро/доллар может пробить себе дорогу по направлению к 1,40 прежде, чем столкнется с прочным сопротивлением. Тем не менее, посмотрим, сможет ли она закрыться выше 1,3800 для начала.

График: EUR/USD

Вчера пара совершила классический разворот после достижения новых локальных минимумов. Впереди по-прежнему находятся остатки локального сопротивления в области 1,3725. Если паре удастся их пробить, в центре внимания окажутся недавние максимумы на уровне 1,3775. Сможет ли евро/доллар его преодолеть, или же продолжит нерешительные колебания в пределах диапазона в преддверии заседания ЕЦБ. Только падение пары значительно ниже 1,3700 на внутридневном графике придаст медведям немного уверенности в краткосрочной перспективе.

Источник: Saxo Bank